Nếu bạn đang trăn trở làm thế nào để đi từ mức lương 7 triệu đồng mỗi tháng đến sở hữu khối tài sản hàng chục tỷ đồng ở tuổi 40,thì câu trả lời ngắn gọn là: hiệu ứng lãi kép – không phải phép màu,mà là quá trình kiên trì,bền bỉ và đủ hiểu biết về tài chính cá nhân. Đây cũng chính là thông điệp cốt lõi mà video YouTube “Từ lương 7 triệu đến 23 tỷ ở tuổi 40: Bí quyết lãi kép” muốn truyền tải, và đó là lý do tại sao chủ đề này thực sự đáng để chúng ta cùng nhau suy ngẫm một cách nghiêm túc.

Việt Nam đứng thứ hơn 60/170 quốc gia về năng lực quản lý tài chính cá nhân, theo số liệu từ ngân hàng Thế giới và các tổ chức tài chính quốc tế. Con số này cho thấy một thực trạng đáng lo ngại: đa số người trẻ Việt Nam chưa hình thành thói quen tài chính lành mạnh, càng chưa nói đến việc tối ưu hóa tài sản qua các phương pháp đầu tư bền vững như lãi kép. Trong bối cảnh kinh tế biến động nhanh chóng, việc hiểu và áp dụng tư duy tài chính bài bản không còn là “lựa chọn”, mà là yêu cầu sống còn nếu chúng ta muốn đạt đến sự tự do thực sự trong cuộc sống.

Là Hiển, người đã không ít lần chứng kiến những người bạn tài giỏi phải chật vật vì thiếu kỹ năng quản lý tài chính, tôi rất đồng cảm với những trăn trở này. Tôi tin rằng chủ đề hôm nay không chỉ đơn thuần là phân tích một video, mà còn mở ra cho bạn đọc một lộ trình rõ ràng, thiết thực để xây dựng tài chính cá nhân, từ những viên gạch nhỏ nhất.

Điều thú vị và cũng đầy thách thức ở đây,đó là: mọi người đều có thể làm được,không cần xuất thân trâm anh thế phiệt,hay sở hữu “gen làm giàu”. Chỉ cần bắt đầu đủ sớm, đi đủ lâu, và kiên định với mục tiêu đã chọn, bạn hoàn toàn có thể biến những ước mơ tài chính tưởng chừng xa vời trở nên hữu hình, sống động.

Trong bài viết này, tôi sẽ cùng bạn bóc tách những ý chính của video, phân tích những giả định tài chính mà tác giả đưa ra, và cùng thảo luận: liệu “máy tính kỳ diệu” của lãi kép có thực sự dễ vận hành trong thực tế, hay chúng ta cần thêm những yếu tố nào để lộ trình 20 năm ấy trở nên chắc chắn hơn.

Hiểu đúng về tự do tài chính tuổi 30 và những ngộ nhận phổ biến

Khái niệm tự do tài chính tuổi 30: Đừng hiểu máy móc

Đối với tôi, Hiển, tự do tài chính tuổi 30 không đơn thuần nghĩa là có nhà, có xe hay thu nhập khủng – mà là khả năng lựa chọn cuộc sống không bị áp lực tài chính chi phối.Qua nghiên cứu từ World bank và các tổ chức tài chính quốc tế, tôi nhận thấy Việt Nam hiện chỉ xếp hạng trung bình thấp về năng lực tài chính cá nhân. Điều này giải thích tại sao, dù nhiều người đã đạt được thành tựu sự nghiệp ở tuổi 30, nhưng vẫn chưa thể gọi là ”tự do tài chính” đúng nghĩa. Sai lầm phổ biến mà nhiều người mắc phải bao gồm:

- Nhầm lẫn giữa thu nhập cao và tự do tài chính

- Cho rằng tự do tài chính chỉ dành cho những người “giàu có đặc biệt”

- Bỏ qua tầm quan trọng của quản lý chi tiêu và đầu tư sớm

Ví dụ điển hình là trường hợp bạn Nguyễn Văn A – nhân viên ngân hàng 30 tuổi với thu nhập 30 triệu đồng/tháng. Dù ngoại hình sang trọng và tiêu pha rộng rãi, anh luôn trong tình trạng nợ thẻ tín dụng và không có khoản đầu tư dự phòng nào. Bài học ở đây rõ ràng: tự do tài chính không nằm ở thu nhập, mà ở cách bạn kiểm soát và phát triển tài sản.

Những ngộ nhận thường gặp và giải pháp thực tiễn

Một trong những ngộ nhận lớn nhất mà tôi nhấn mạnh trong buổi chia sẻ trên “DPS MEDIA“, và cũng được học giả Suze Orman đề cập, là suy nghĩ: “Cứ cố gắng kiếm thật nhiều tiền, kiểu gì cũng tự do tài chính.” Thực tế, nghiên cứu từ Behavioral Finance chỉ ra rằng, hành vi tài chính cá nhân ảnh hưởng 70% đến thành công tài chính lâu dài, nhiều hơn cả mức thu nhập.

Để giúp bạn dễ hình dung, dưới đây là một bảng tóm tắt các ngộ nhận và phương án khắc phục mà tôi gợi ý:

| Ngộ nhận | Giải pháp |

|---|---|

| kiếm nhiều tiền = Tự do tài chính | Tập trung quản lý chi tiêu, tích lũy và đầu tư đúng cách |

| Đợi có số vốn lớn mới đầu tư | Bắt đầu đầu tư nhỏ lẻ ngay khi có thể, tận dụng sức mạnh lãi kép |

| Tài chính ổn định ở tuổi 30 là điều tất yếu | Chủ động lập kế hoạch tài chính cá nhân từ sớm |

Dựa trên những mô hình trình bày trong chương trình, tôi tin rằng bất kỳ ai tuân thủ lộ trình tăng trưởng hợp lý từ năm 22 tuổi cũng hoàn toàn có thể kiểm soát cuộc sống tài chính của mình. Không cần “phép màu” hay “bí quyết bí ẩn”, tự do tài chính tuổi 30 thực sự nằm trong tầm tay – nếu bạn dám bắt đầu và kiên trì!

Hành trình từ lương 7 triệu đến tài sản 23 tỷ đồng tuổi 40 một cách thực tế

Biến lương 7 triệu thành tài sản 23 tỷ: Công thức kiên định, không phép màu

Hiển đây! Khi bắt đầu từ mức lương 7 triệu đồng/tháng, tôi từng nghĩ 23 tỷ là con số “không tưởng”.Nhưng qua nghiên cứu từ sách The Millionaire Next Door và mô hình đề toán tài chính của DPS MEDIA, tôi nhận ra: hành trình này hoàn toàn thực tế nếu đi đúng quy trình. Thay vì chạy theo những lớp học làm giàu mơ hồ, tôi tập trung vào ba nguyên tắc:

- Tiết kiệm tối thiểu 30% thu nhập ngay từ tháng lương đầu tiên.

- Gia tăng thu nhập đều đặn bằng cách đầu tư vào kỹ năng và thăng tiến nghề nghiệp (giả định 10%/năm).

- Đầu tư dài hạn với danh mục an toàn – tăng trưởng, như cổ phiếu bluechip hoặc ETF, với kỳ vọng lợi suất khoảng 10%-12%/năm.

| Giai đoạn | Chiến lược chính | Hiệu quả kỳ vọng |

|---|---|---|

| 22-30 tuổi | Tiết kiệm, tăng kỹ năng, đầu tư nhỏ | Tích lũy 1-2 tỷ đồng |

| 30-40 tuổi | Đầu tư quy mô lớn hơn, tối ưu danh mục | Tăng trưởng tài sản lên 23 tỷ đồng |

Thực tế Việt nam: Từ ước mơ đến kế hoạch cụ thể hóa

Thật ra, theo nghiên cứu mới nhất của World Bank, Việt Nam đứng thứ 68/170 về năng lực quản lý tài chính cá nhân, chứng tỏ đa số vẫn thiếu kỹ năng lập kế hoạch tài chính dài hạn. Tôi nghiệm ra, đừng để “tuổi 30 lập thân” trở thành gánh nặng mà hãy biến nó thành cột mốc khởi đầu “tự chủ tài chính”. Cách tôi làm:

- Bắt đầu từ việc quản lý chặt chi tiêu, như trong sách Your Money or Your Life của Vicki Robin đề cập.

- Luôn đặt mục tiêu đầu tư dài hạn và không dao động theo sóng thị trường ngắn hạn.

- Chạy kịch bản tài chính 20 năm như DPS MEDIA đề xuất: kiên trì, đo lường và điều chỉnh liên tục.

Ví dụ thực tế từ anh Tuấn, một kỹ sư CNTT, chỉ với lương 8 triệu năm đầu, sau 15 năm, nhờ kỷ luật tiết kiệm 40% thu nhập và đầu tư đều đặn vào quỹ chỉ số, đã tích lũy hơn 6 tỷ đồng – một minh chứng cho tính khả thi của phương pháp này. Diễn giải ngắn gọn: Giàu có thực sự là sự kết hợp giữa tính kỷ luật, chiến lược đơn giản và thời gian.

Áp dụng công thức lãi kép và quản lý tài sản cá nhân để bứt phá tài chính

Hiểu đúng về lãi kép: Chìa khóa của tăng trưởng tài sản bền vững

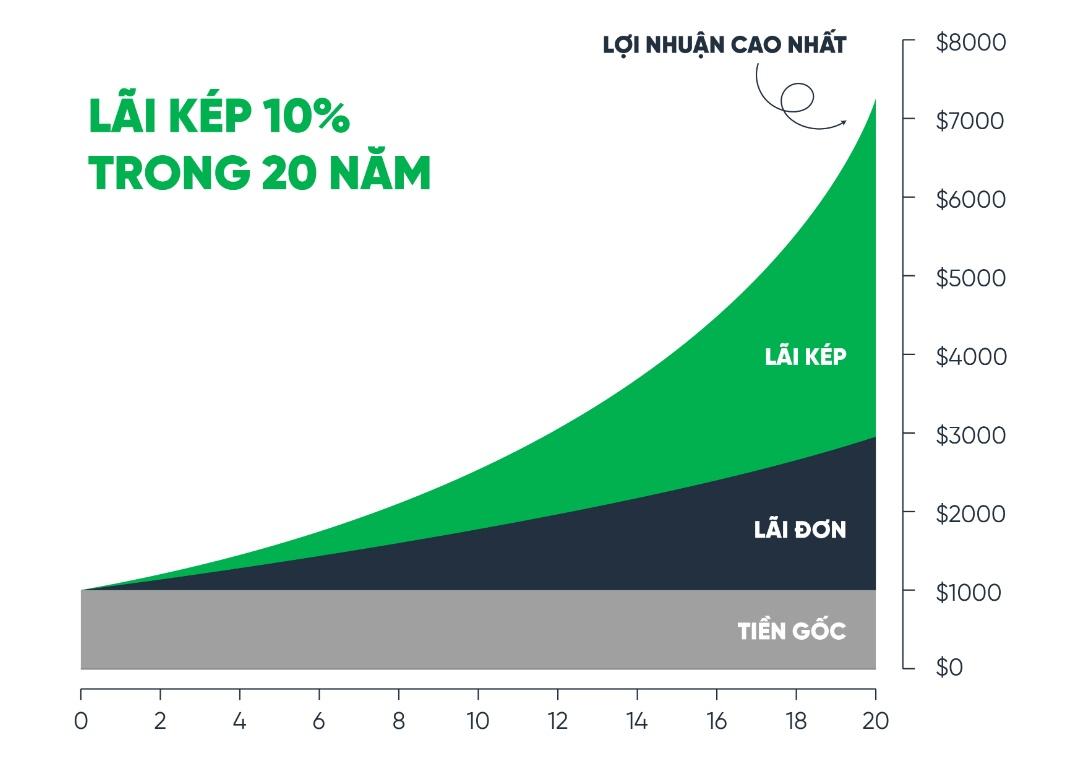

Khi tôi theo dõi DPS MEDIA, một điều khiến tôi ấn tượng mạnh mẽ là cách ứng dụng công thức lãi kép trong tài chính cá nhân được lý giải cực kỳ thực tế. Lãi kép – được Albert Einstein ca ngợi là “kỳ quan thứ 8 của thế giới” – không chỉ là vấn đề toán học, mà còn là bài học về sự kiên trì và kỷ luật tài chính. Một ví dụ đơn giản: Nếu bạn bắt đầu đầu tư 3 triệu đồng mỗi tháng từ năm 22 tuổi với mức lợi suất trung bình 10%/năm, sau 20 năm bạn đã sở hữu hơn 2 tỷ đồng – ngay cả khi thu nhập ban đầu chỉ ở mức khiêm tốn.Các yếu tố then chốt để tối ưu sức mạnh của lãi kép trong quản lý tài chính cá nhân bao gồm:

- Khởi đầu càng sớm càng tốt: thời gian là người bạn đồng hành trung thành nhất của lãi kép.

- Thu nhập bền vững, tiết kiệm đều đặn: Không cần số tiền lớn ban đầu, cần sự nhất quán.

- Đầu tư khôn ngoan: Cân nhắc danh mục gồm cổ phiếu, trái phiếu và bất động sản tùy theo khẩu vị rủi ro.

- Hạn chế chi tiêu lãng phí: Mỗi đồng tiết kiệm hôm nay là hàng triệu đồng trong tương lai.

| Yếu tố | Tác động đến tài sản sau 20 năm |

|---|---|

| Bắt đầu từ năm 22 tuổi | Khoảng 2 tỷ đồng |

| trì hoãn đến năm 30 tuổi | không đạt nổi 800 triệu đồng |

| Tiết kiệm đều đặn mỗi tháng | Tài sản tăng trưởng bền vững |

| Đầu tư mang lại 10% lợi suất/năm | Gấp 2-3 lần tiết kiệm không đầu tư |

Xây dựng hệ thống quản lý tài sản cá nhân: Bí quyết cân bằng và chủ động

Trong video của DPS MEDIA, tôi cũng học được rằng quản lý tài sản cá nhân đúng đắn không phải dành riêng cho những người siêu giàu mà cho cả những người “bình thường” như tôi. Điểm mấu chốt là phải hệ thống hóa tài chính cá nhân, biến những hành động tài chính trở thành thói quen hàng ngày. Một số chiến lược tôi thấy cực kỳ hiệu quả,tham khảo từ mô hình của Ramit Sethi (“I Will Teach You To be Rich”) và các chuyên gia tại World Bank,bao gồm:

- Phân bổ ngân sách rõ ràng: 50% chi tiêu thiết yếu,30% cho mục tiêu tài chính,20% cho nhu cầu hưởng thụ.

- Thiết lập quỹ khẩn cấp (ít nhất 6 tháng chi phí sinh hoạt): Giúp tôi vững vàng trước các rủi ro bất ngờ.

- Định kỳ rà soát danh mục đầu tư: Đảm bảo phù hợp với mục tiêu theo từng giai đoạn.

- Ghi chép tài chính đều đặn: Biến việc theo dõi dòng tiền thành phản xạ tự nhiên mỗi tuần.

| Hạng mục | Tỷ lệ khuyến nghị |

|---|---|

| Chi tiêu thiết yếu | 50% |

| Dành cho đầu tư & tiết kiệm | 30% |

| Chi tiêu tận hưởng/giải trí | 20% |

Quan điểm cá nhân của tôi, Hiển: Để đến 40 tuổi không còn “bất hoặc” (theo cách nói của người xưa), chúng ta cần coi quản lý tài chính và đầu tư không chỉ là một hành động, mà là một triết lý sống. Không ngừng học hỏi,liên tục tối ưu và luôn kỷ luật với chính mình chính là con đường dẫn tới tự do tài chính mà DPS MEDIA đã truyền cảm hứng rất mạnh mẽ trong tôi.

Chiến lược xây dựng nền tảng tài chính vững chắc từ tuổi 22 dành cho người trẻ

Xây dựng thói quen tài chính cá nhân từ những bước đầu nhỏ nhất

Ngay từ tuổi 22, Hiển nhận ra rằng việc thiết lập một nền móng tài chính ổn định không phải chuyện một sớm một chiều. Từ quan điểm của mình, và dựa trên các nghiên cứu tài chính cá nhân của tổ chức OECD, có ba yếu tố nền tảng mà người trẻ cần bám sát:

- Chi tiêu ít hơn thu nhập — một nguyên tắc “cổ điển” nhưng luôn đúng.

- Tiết kiệm tối thiểu 20% thu nhập hằng tháng vào quỹ đầu tư hoặc quỹ khẩn cấp.

- Đầu tư sớm và đều đặn để tận dụng sức mạnh lãi suất kép, như mô hình tài chính do DPS MEDIA phân tích trong video.

Case study mà DPS MEDIA đưa ra về một bạn trẻ tiết kiệm từ 5 triệu đồng/tháng với mức lợi suất đầu tư 8%/năm đã chứng minh rằng sau 20 năm,tổng tài sản có thể lên tới hơn 10 tỷ đồng. Điều này không phải nhờ việc giàu nhanh, mà nhờ sự kiên định và chuẩn mực tài chính bài bản ngay từ đầu.

Chiến lược tài chính cá nhân theo từng giai đoạn từ 22 đến 40 tuổi

Hiển nhận thấy việc chia nhỏ mục tiêu theo từng giai đoạn sẽ giúp hành trình tài chính trở nên rõ ràng hơn. Áp dụng cách tiếp cận trong video DPS MEDIA, mình đề xuất bảng chiến lược tài chính đơn giản sau:

| Giai đoạn | Mục tiêu | Hành động trọng tâm |

|---|---|---|

| 22-25 tuổi | Ổn định thu nhập, thiết lập quỹ dự phòng | Tiết kiệm 6 tháng chi phí sinh hoạt |

| 26-30 tuổi | Đầu tư dài hạn, nâng cấp kỹ năng nghề nghiệp | Phân bổ 50% tiền đầu tư vào cổ phiếu/ETF |

| 31-35 tuổi | Đa dạng hóa nguồn thu nhập | Xây dựng tài sản thụ động như cho thuê, cổ tức |

| 36-40 tuổi | Tiệm cận tự do tài chính | Rút bớt rủi ro đầu tư, tối ưu hóa danh mục an toàn |

Các chuyên gia tài chính như Morgan Housel cũng nhấn mạnh trong cuốn sách “The psychology of Money” rằng: “Kiên nhẫn và sự khiêm tốn trong tài chính mang lại hiệu quả lớn hơn ngàn lần so với những quyết định nôn nóng lao theo trend”. Hiển rất đồng tình với quan điểm này, đặc biệt trong bối cảnh hiện nay khi các lớp học làm giàu cấp tốc tràn lan nhưng kết quả thực tế thì lại tỷ lệ nghịch với kỳ vọng ban đầu.

Nhìn lại chặng đường đã qua

Hành trình từ mức lương 7 triệu đồng mỗi tháng đến khối tài sản 23 tỷ ở tuổi 40 không phải là câu chuyện may rủi, mà là minh chứng sống động cho sức mạnh bền bỉ của lãi kép. Thông qua việc tiết kiệm đều đặn, đầu tư thông minh và kiên trì theo đuổi mục tiêu dài hạn, bất kỳ ai cũng có thể tự xây dựng tương lai tài chính vững vàng cho mình.

Bí quyết lãi kép không chỉ nằm ở việc tích lũy tài sản, mà còn là sự đầu tư vào kiến thức, thói quen và tư duy tài chính đúng đắn. Với mỗi khoản tiết kiệm,mỗi lần tái đầu tư,bạn đang từng bước để tiền làm việc cho mình – một hành trình không hào nhoáng nhưng đầy sức mạnh.

Nếu bạn quan tâm đến việc áp dụng chiến lược này, hãy bắt đầu bằng cách quản lý chi tiêu, lập kế hoạch tài chính cá nhân và trang bị thêm kiến thức về các kênh đầu tư phù hợp. Ngoài ra, việc tìm hiểu sâu hơn về quản lý rủi ro, nguyên tắc đa dạng hóa danh mục, hay kỹ thuật tái đầu tư lãi suất cũng là những chủ đề rất đáng khám phá.

Bạn đã từng có trải nghiệm thực tế với lãi kép chưa? Hoặc bạn đang gặp khó khăn nào khi bắt đầu hành trình đầu tư? Hãy chia sẻ suy nghĩ, câu chuyện của bạn dưới phần bình luận và cùng nhau thảo luận để cùng tiến bộ!